迪柯尼操纵业绩疑点待解,裁员关店后欲募巨资再扩张

产品销量与入库量、存货量对应不上,广州迪柯尼服饰股份有限公司(以下简称“迪柯尼”)是否弄虚作假以美化报表?

资料显示,迪柯尼主营中高端品牌商务休闲男装,旗下拥有“DIKENI”、“CARSYDA”两大品牌。截至2021年末,该公司拥有234家线下直销门店。其于今年7月向深交所递交招股说明书,申请在深交所主板上市。

时代商学院研究发现,迪柯尼在大规模裁员和关店的情况下,营收却呈逐年上涨态势。另外,其在存货方面也存在诸多疑点。2020年的销量在扣减当年入库产品和上年存货数量后多出了6.46万件,对于多出来的产品其在招股书中未作解释,该公司疑似利用2019年之前的存货跌价准备转销,变相提高毛利率和净利润。

更蹊跷的是,在大量关店裁员后,迪柯尼又拟募资在未来3年新开234家门店,募资规模等于再造一个“迪柯尼”,募资合理性存疑。

存货跌价计提异于同行,疑似利用存货跌价准备转销操纵业绩

据招股书,在新冠肺炎疫情期间,迪柯尼罕见地实现营收和利润的稳步增长,营收增速更是远超同行业可比公司平均水平。

2019—2021年(以下简称“报告期”),迪柯尼的营业收入分别为7.12亿元、7.99亿元、9.2亿元,2021年营业收入较2019年增长29.21%;归母净利润分别为0.07亿元、0.53亿元、0.81亿元,2021年归母净利润较2019年增长15.71%。

2020年、2021年,同行业可比公司的营收同比增速均值分别为-5.55%、9.74%;与之对比,迪柯尼同期的营收同比增速分别为12.22%、15.14%,且其营收增速远超七匹狼、海澜之家、报喜鸟等行业内头部品牌。

另外,报告期各期,迪柯尼的毛利率分别达72.64%、80.04%、80.55%,而同期同行业可比公司的毛利率均值分别仅为52.2%、53.34%、56.84%。可见,迪柯尼存在毛利率畸高的情形。

对于毛利率较高的原因,迪柯尼则在招股书中解释称:“主要系存货跌价准备的转销对毛利率的影响所致”。

据招股书,存货跌价准备转销对迪柯尼毛利的影响率大约在5%左右。但时代商学院研究发现,迪柯尼的存货存在诸多疑点。

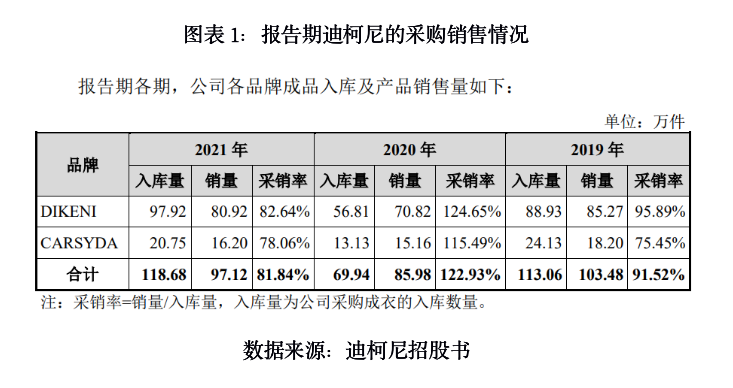

迪柯尼的采销数据显示,2019年,迪柯尼产品的入库量为113.06万件,销量为103.48万件,产品存货量为9.58万件;2020年,产品入库量为69.94万件,产品销量为85.98万件,较入库量多销了16.04万件,扣除2019年的9.58万件存货后,多出来的6.46万件产品来源不明。

如果多出来的6.46万件是2019年之前的存货,那么迪柯尼是否通过存货跌价准备转销来变相提高毛利率和净利润?存货跌价准备转销是否为其操纵业绩的秘密武器?

此外,招股书显示,迪柯尼在存货计提比例上与比音勒芬(002832.SZ)、海澜之家(600398.SH)两家知名的服装企业存在明显的差别。

报告期内,海澜之家1-2年库龄的存货跌价计提比例为0,2-3年库龄的存货跌价计提比例为70%,3年以上存货跌价计提比例为100%;比音勒芬1-2年库龄的存货跌价计提比例为6%,2-3年库龄的存货跌价计提比例为15%,3年以上库龄存货跌价计提比例为30%;而迪柯尼1-2年库龄存货跌价计提比例就高达50%,2-3年及以上库龄的存货跌价计提比例均为100%。

一般而言,服装属于耐保存商品,3年内原价或折价销售出去的概率较大。然而,迪柯尼的存货跌价在1-2年内就计提50%的比例,2年以上就计提100%,计提比例远超可比同行,颇为异常。

这意味着迪柯尼的存货价值一年减半,超两年就归零。然而,通过存货转销方式销售出去的存货又可以变成利润,业绩由此存在较大的操纵空间。这或是迪柯尼不惧新冠肺炎疫情实现业绩稳定增长的原因之一。

大规模关店裁员以断臂求生

除了存货异常外,迪柯尼还出现裁员、关店的异常情况。

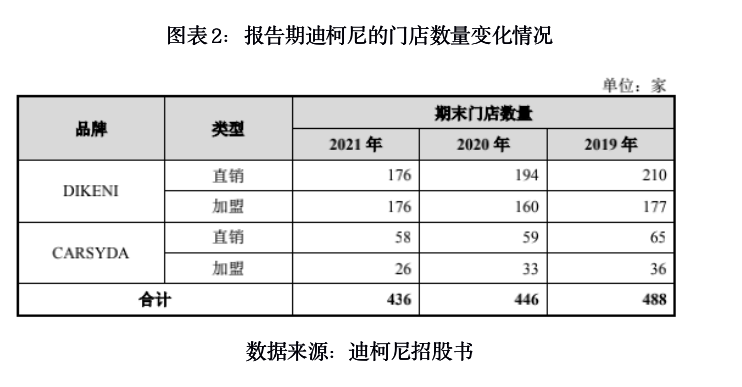

从销售模式来看,迪柯尼主要以直销为主,2019—2021年,其线下直销的营收占比均在70%以上。其中,报告期各期末,迪柯尼两大品牌之一的“DIKENI”直销门店数量分别为210家、194家、176家,2021年末较2019年末直销门店减少了34家;另一品牌“CARSYDA”直销门店数量分别为65家、59家、58家,2021年末较2019年末直销门店减少了7家。2019—2021年,两大品牌合计减少41家门店,降幅达10.66%。

其中,沈阳兴隆大奥莱为迪柯尼2019年的第一大直销门店、2021年第四大直销门店。

天眼查披露的工商信息显示,2018年沈阳兴隆大奥莱的母公司沈阳兴隆大家庭购物中心有限公司(下称“沈阳兴隆大家庭”)因拖欠税款737万元,被列入欠税公告名单;2019年,沈阳兴隆大家庭破产,重组后更名为沈阳盛京大家庭。另外,2019年,沈阳兴隆大家庭多次被沈阳市人民法院列入失信公司,且有1383.81万元的股权遭法院冻结。

招股书显示,报告期内,沈阳兴隆大家庭一直位列迪柯尼应收账款企业的榜首,且部分应收账款账龄超过3年。2021年迪柯尼对沈阳兴隆大家庭的销售收入占当年总营收的1.22%,但2021年末,该公司3年账龄以上的应收账款为962.78万元,占迪柯尼总体应收账款的比例达到了7.39%。

除了沈阳兴隆,西安赛格国际是迪柯尼2020年的第三大直销门店、2021年的第二大直销门店。天眼查显示,西安赛格商业运营管理有限公司赛格国际购物中心已于2020年7月6日注销,该购物中心的母公司是西安赛格商业运营管理有限公司。

在迪柯尼应收账款的前五名企业中,2019年末应收账款达369.18万元、账龄达3年的西安世纪金花购物有限公司,在2020年被法院列为限制高消费企业,且于2020年、2021年多次未按时履行法律义务,被西安市法院强制执行1232万元。

在员工方面,相较于2019年,2021年迪柯尼的员工总数减少了372人,降幅达23.09%。

此外,在销售费用方面,2019—2021年,迪柯尼销售费用中的职工薪酬分别为1.36亿元、1.19亿元、1.30亿元。其中,2020年迪柯尼关闭了部分直销门店,职工薪酬较2019年减少1735.25万元。在管理费用方面,2020年迪柯尼管理费用中的职工薪酬减少1235.46万元。通过裁员,迪柯尼2020年职工薪酬费用共计减少近3000万元。

由此看来,迪柯尼的业绩增长,是在大量关店以及大幅裁员的前提下实现的。

招股书显示,报告期各期,迪柯尼的归母净利润分别为0.7亿元、0.53亿元、0.81亿元,其中,2020年迪柯尼的净利润同比下滑24.29%,当年关店、裁员的举措均未能阻挡迪柯尼净利润下滑。

从其连年裁员、关店的动作来看,迪柯尼的实际盈利能力似乎并不强,持续经营能力存疑。

销售费用率远超可比同行,欲募巨资再扩张

据招股书,本次IPO,迪柯尼拟公开发行人民币普通股(A股)不超过3000万股,拟募集资金7.03亿元,将全部用于“营销网络建设项目”、“设计研发中心建设项目”、“信息化系统升级项目”及补充流动资金。

其中,募集资金中的4.78亿元拟用于营销网络建设项目。该项目预计新增234家直销门店,合计营业面积3.48万㎡;预计投入装修费1.39亿元,装修成本高达4000元/平米。

在宣传推广方面,2019—2021年,迪柯尼门店数量达400多家,广告宣传费总额分别为984.64万元、1114.66万元、1661.94万元,三年总共才花了3761.24万元。而在其募投项目上,仅推广234家直营门店,三年内计划花出去的“市场推广费用”就高达10033.28万元。

从同行业可比公司来看,过高的销售费用并非行业共性。招股书显示,2019—2021年,迪柯尼的销售费用分别为2.91亿元、4.39亿元、5.09亿元,占当期营业收入的比例分别为40.88%、55.01%、55.34%,占比均超过40%;而同行业可比公司的销售费用率均值分别仅为26.43%、30.03%、30.29%。

可见,迪柯尼的销售费用率逐年激增,且各期销售费用率都远高于同行业可比公司均值。

偏高的销售费用率也使得迪柯尼的期间费用率显著高于可比公司。报告期内,迪柯尼的期间费用率分别为53.36%、64.78%、64.31%;而同行业可比公司期间费用率均值分别为38.73%、42.94%、43.52%。

此外,据招股书的数据,截至2021年末,迪柯尼的净资产仅为4.75亿元,直营门店数量也才234家。由于加盟店的成本主要由加盟商承担,因此,此次募集的7.03亿元,相当于1.5个迪柯尼,在三年内再造一个自己。

前文提到,在报告期内,迪柯尼关闭了40多家门店,先关店减员,后募资开店扩张,其合理性存疑。

值得一提的是,迪柯尼在IPO前夕进行了多次现金分红。2019年合计派发现金股利990.00万元,2020年合计派发现金股利738.00万元,2021年合计派发现金股利5031.00万元,三年共计派发6759.00万元。

根据持股情况,迪柯尼的实际控制人为许才君、郑雪芬夫妇,两人合计控制迪柯尼96.67%的股份,上述分红绝大部分流入实控人口袋。

下一篇:最后一页

【免责声明】本文仅代表作者本人观点,与聚股通无关。聚股通站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

【聚股通版权与声明】

1、凡本网注明“独家稿件”的所有稿件和图片,其版权均属聚股通所有,转载时请注明“稿件来源:“聚股通”,违者本网将保留依法追究责任的权利。

2、凡没有注明“独家稿件”及其它转载的作品,均来源于其它媒体,转载目的在于传递更多信息,与本网立场无关,本网对其观点和真实性不承担责任。

3、如因作品内容、版权和其它问题需要同本网联系,请在发布或转载时间之后的30日以内进行。